议付行是指根据信用证开证行授权买入受益人开立和提交符合信用证规定的汇票、单据的银行。如开证行仅指定一家议付行,其余未被指定为议付行的银行不得办理议付,被指定的议付行可以自行决定是否办理议付。

精选百科

本文由作者推荐

议付行

指定的银行

中文名

议付行

外文名

Negotiating bank

拼音

yì fù háng

出处

《UCP500》

类型

指定的银行

付款条件

信用证

涉及银行

开证银行、通知银行等

含义

议付行

信用证付款涉及的银行有开证银行(简称开证行)、通知银行(简称通知行)、议付银行(简称议付行)、保兑银行等。议付行(Negotiating Bank/Honoring Bank):是根据开证行在议付信用证中的授权,买进受益人提交的汇票和单据的银行。性质

议付是指由被授权议付的银行对汇票/单据付出对价。如果只审查单据而不支付对价并不构成议付。议付行是准备向受益人购买信用证下单据的银行,议付行可以是通知行或其他被指定的愿意议付该信用证的银行,一般是出口商所在地银行。

开证申请人、开证行、受益人是信用证关系中的主要当事人,那么议付行在信用证关系中的作用是什么呢?根据信用证流程,受益人备齐所有单据后,向通知行提交信用证及全套单据,如果通知行不对信用证进行议付的话,那么其仅仅是接受单据并将之转递开证行。受益人要等到开证行审单完毕,确认单证相符,并将信用证金额扣除必要费用的净额付至通知行后,才能从通知行获取货款。如果通知行接受开证行邀请,愿意对信用证进行议付,就成为议付行。议付行审单确认单证相符,便留下单据,将信用证净额(信用证金额扣去利息)交付受益人,即议付行实际是用自己的资金将单据买下,对受益人提供资金融通。议付行购买受益人的单据和汇票是建立在开证行保证偿付的基础上。

标准

根据《UCP500》第十三条“审核单据标准”规定,银行(包括议付行)审单应遵循以下几个准则:

(1)信用证交易为单据交易,银行审单就是审查单据是否“单证相符”和“单单相符”。

(2)银行只从“单据表面上”审查,即银行不需要亲自过问单据是否是真的,是否失效,或货物是否真正装运。除非银行知道所进行的是欺诈行为,否则这些实际发生的情况与银行无关。

(3)银行审单应该不违反“合理性”、“公平性”和“善意性”,但并非每个字母、每个标点符号都相符。

(4)银行对未规定单据不负责任。如果银行收到这类单据,他们将把单据退回给受益人或传递给开证行,并不负任何责任。

(5)银行审单不得超过七个营业日,即银行应于在接受单据之日第二天起不超过七个营业日之内审核单据并决定接受或拒绝单据。

区别

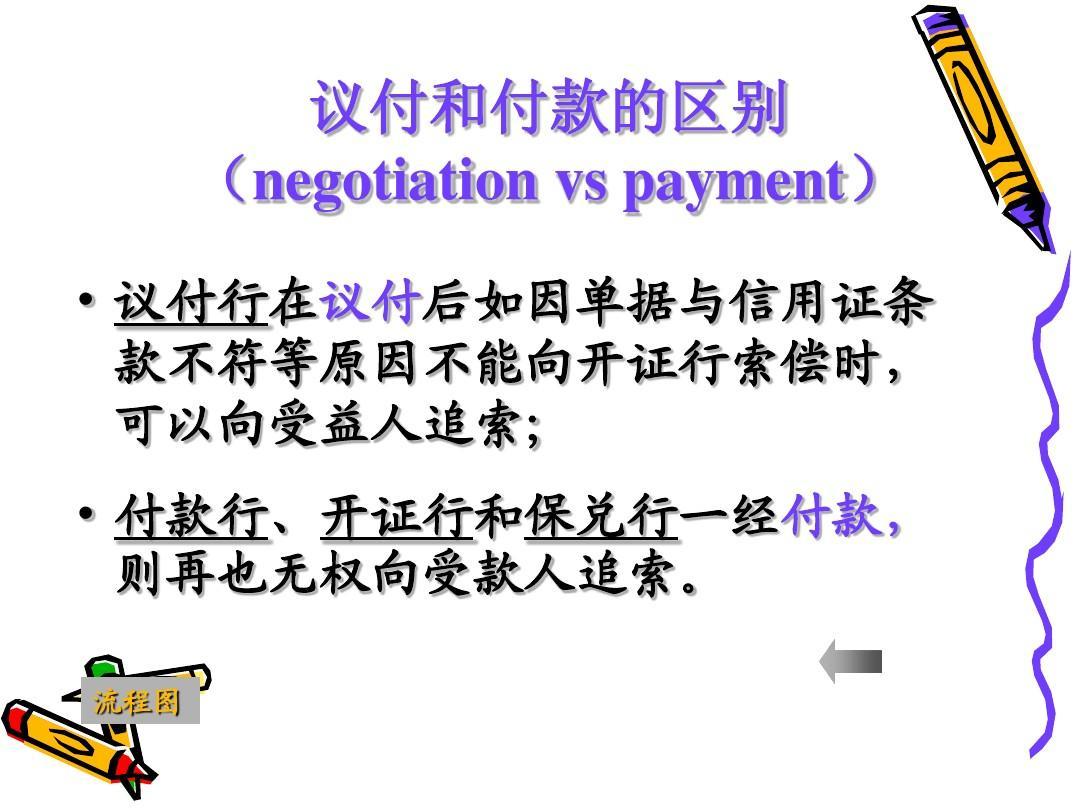

通知行和议付行的区别

通知行(advising bank)是应开证行要求通知信用证的银行,在很多信用证中,通知行处于开证行与议付行之间,负责了信用证的通知及修改和其他信息的通知,不进行付款。而议付行却有付款的义务,只要受益人所提交的单据符合信用证要求,无论货物状况或合同状况如何,议付行都应该按照信用证进行付款。在很多情况下,议付行同时担当了通知行的角色,通知行是不能付款的

偿付行

与议付行的区别

议付行和偿付行(reimbursement bank)是一家。议付行是LC的受益人交单议付的银行,偿付行是LC的受益人的单据审核无误后,向他付LC下款项的银行。所以一般情况下,二者合一。特殊情况下:偿付行是指接受开证银行的指示或授权,代开证银行偿付垫款的第三方银行,即开证银行指定的对议付行进行偿付的代理人(Reimbursement Agent)。

议付行(negotiating bank)一般都会采用开证行的驻外分支机构,偿付行多半是除议付行之外的第三方银行。

这就像通知行和议付行的关系一样,平时二者合一。特殊情况下,由指定的第三方履行。

职能

为受益人提前提供资金融通,审核单证相符向受益人付款,即我们通常所说的押汇、贴现,而不需等待开证行的最终付款。

业务

一、对信用证的审核

对信用证的审核很重要,由银行部门和贸易部门的共同合作来完成,由于银行部门和贸易部门的分工不同,他们对信用证的审核的侧重点也不同。上面在第二章信用证的受益人的操作业务已谈了受益人对信用证的审核。现从议付行的角度谈银行对信用证的审核。如果议付行既是通知行,则由通知行在信用证通知受益人时,一并将议付行对信用证的审核的情况告诉受益人。议付行对信用证的审核主要方面如下:

1.对开证行的审核。主要由议付行在收到国外寄来信用证时审查开证行的政治态度、资信能力情况。来证必须是与我国有往来的国家和地区。与我国不往来的国家或地区应拒绝接受来证,信用证内不能有不符合我国政策或对我国歧视性的内容,如有此类问题,应根据不同情况,向开证行提出交涉,或其他原因、开证行是中国银行不便与之交涉的,可由专业进出口公司出面去函开证申请人,嘱咐把原来的信用证撤销作废而通过另一家与中国银行有关系的银行开证。此外还应注意总行对来证国家或地区的银行是否有特殊规定。如为维护我香港、澳门特别行政区联行地位,对未建立代理行关系的外国银行或当地银行直接来证,除因装效期迫近,为便于对外贸易,可通融接受外,原则上应向开证行提出,其来证或今后来证须通过我香港、澳门特别行政区联行转开证。开证银行必须同我国有代理行关系。我行持有开证行的印鉴、密押等控制文件。对未与我国建立代理关系的银行来证,应审查其资信,政治背景,根据需要决定是否接受。如通融接受,开证行必须由与我国有往来关系的第三家银行证实其来证的真实性。对开证行资信能力的审查,是确定能否安全收汇的基础,是审证工作的重要一环。接受国外银行来证,应从实际出发,具体情况,具体对待,全面考虑开证行所在国家的政治、经济情况;开证银行的资本额和资产负债总额的资力程度、性质、历史、经营作风,在开证行所在国的地位以及同我国往来关系等,同时也要参照开证人的资信情况,灵活掌握,既要保障收汇安全,又要便利贸易。如开证行资信较差,收汇有风险,则可告知外贸公司采取下列措施之一:(1)由其他大银行保兑;(2)由偿付行确认偿付;(3)要求加列电索条款;(4)在信用证中规定允许分批装运的条件下,可采取分批出运,分批收汇,以分散风险。

2.对偿付条款的审核。这主要由议付行审核信用证的索汇对象,索汇方法和索汇路线是否合理迅速,防止增加中转环节,避免迂回曲折和差错损失,以保证安全及时收汇。

3.对来证的类别及其性质的审核。我们出口要求国外来证是不可撤销的,无追索权的信用证,否则对我国收汇安全无保障。对事先约定货物须由其他口岸公司承担装运的或须分批装运的来证应为可转让的,可分批装运的信用证。如经某地转运要有“允许转运”(TRANSHIP MENT ALLOWED)字样。

4.对开证行责任范围的审核。国外的开证行一般应遵守国际商会《跟单信用证统一惯例》,如果开证行愿意依照惯例解释其条款的话,就可在信用证上注明:“除另有规定外,本证受《跟单信用证统一惯例》国际商会第500号出版物(1993年修订本)约束。该惯例经过数次修订,至今已有175个国家和地区的银行和银行公会采用。

5.对信用证特别条款的审核。如对自动延期条款、生效和未生效条款、不符点费用条款、银行费用条款、软条款、电索条款、注销条款、汇率条款、利率和利息条款、偿付条款、选择港条款、不接受凭保函议付条款或不符点事先未经过开证行同意不得议付的条款以及让进口商从议付行拿取所有装船单据等条款的审核。议付行对银行费用条款的审核应注意《跟单信用证统一惯例》第500号出版物(1993年修订本)对银行费用条款修改为:“银行费用,包括手续费、费用、成本费或其它开支由发出指示的一方负担。”我国银行对外开证,国外受益人不肯负担费用,为以后业务往来,最后开证人只能偿付。因此建议我国银行开出的信用证中应加上以下特别条款:“开证行以外的所有银行费用由受益人负担,收妥费用后再把正本信用证交给受益人”,以便正确履行信用证和执行《UCP500》,同时维护我国开证申请人的利益。另外议付行对“软条款”的审核很关键,软条款(SOFT CLAUSE),在我国顾名思义有时也称为“陷阱条款”(PITFALL CLAUSE),它是妨碍我国外贸、工贸公司、三资企业(受益人)安全及时收汇的绊脚石,是埋在信用证中的定时炸弹,应提高警惕,坚持对信用证修改,删掉该条款后再出口,否则虽已注意到软条款,我方要求修改后发货,等待对方修改后再发货,但对方不修改,我方考虑不周仍收购货源,上当受骗,造成货无人要,放在仓库中,造成资金积压,影响企业的经济效益。对上述银行费用条款和软条款,议付行通常在信用证上用箭头为标志指示,提醒受益人慎重考虑。

6.另外,对协定贸易项下的来证应与贸易支付协定的规定相符合的审核。

二、对单据的审核

议付行要按照“单证相符、单单相符”的严格一致的原则认真审核受益人提交的单据。

1.议付行审单应在“合理时间”-—“不得超过从其收到单据的翌日起算七个银行工作日”,决定接受或拒绝接受单据,并相应地通知寄送单据的一方。

2.议付行审单发现单据中出现不符点,应退单给受益人改正单据。对大额单据议付行与受益人之间可商定实行预审。

三、议付

议付行办理四种广义的操作业务:A.即期付款;B.延期付款;C.承兑;D.议付。

1.议付的定义:《UCP500》第10条B款Ⅱ指出:“议付指被授权议付的银行对汇票及/或单据付出对价,仅审核单据而未付出对价并不构成议付。”因此,收妥结汇不算议付。不论自由议付,还是限制议付,一旦开证行认为单证不符,单单不符,开证行可拒绝付款。议付行可以向受益人追索已付的款项和利息,即议付行对受益人有追索的权利。但开证行自行议付的信用证对受益人无追索的权利。议付行不审核信用证没有规定的单据,如收到此类单据,应退还给受益人,并对此不承担责任。如信用证含有某些条件而未列明需提交之相符的单据,议付行将认为未列明条件,且对此不予理会。议付行办理议付后,应在信用证背面批注议付内容,以便下次议付时查考,防止重复议付,批注后的信用证退还受益人。然后,议付银行根据信用证的要求,将单据分两套,前后各一天寄开证行。如开证行

在信用证中指示议付行向指定偿付行索偿,议付行(这里指索偿行则须将索偿书航邮函索(要求对于索偿加以证实)或电报、电传向偿付行索偿,必须清楚注明信用证号以及开证行(如果知道的话,连同偿付行的参考号)。索偿的本金,任何附加的金额和费用。如果开出以偿付行为付款人的远期汇票,索偿行必须寄送汇票连同索偿书一起给偿付行处理。如果信用证及/或偿付承诺需要,索偿书还要包括以下内容:(1)货物及/或服务的一般描述。(2)产地国家。(3)目的/履行地点和如果交易涉及货物运输时。(4)装运日期。(5)装运地点。在索偿中,索偿行不应注明凭保留权利或赔偿担保而付款、承

兑或议付。索偿必须注明预定的偿付日期。

2.限制议付或不准议付的原因:

(1)开证行有意识地要把该笔业务给它自己的联行或给它指定的代理行来做,不准别家银行沾光。

(2)由于信用证本身条款复杂,或有某些问题,需要特别注意审查单据,开证行希望自己掌握审单或由指定的联行、代理行独家经办,它们可以体会开证行意图,从严掌握。开立公开议付或自由议付信用证是为了使信用证可以广泛流通,促使外国银行竞揽议付业务。公开议付的信用证要被人接受,开证行必须在客观上有一定的实力和国际声誉,不是单纯的主观愿望所能决定的。

责任

1、关于议付行在开证行以单证不符为由拒付信用证时是否承担责任的问题。

议付行审单完毕,确认单证相符,从受益人手中购入信用证及所附全套单据后,会将信用证及全套单据寄往开证行要求偿付。如果开证行以单证不符为由,对信用证拒付,议付行在善意议付的情况下,不对该拒付结果承担责任。

对于议付行审单不慎造成开证行拒付信用证,有种观点认为该拒付结果应由议付行自己承担。笔者认为,这一观点加重了银行在金融中介业务中的责任,也使银行承担了商品交易的风险。因为在自由议付和限制议付的情况下,议付行与开证行之间都是委托代理关系,议付行不承担最终付款的责任。所以当开证行以单证不符为由对信用证表示拒付,除非有证据表明议付行参与欺诈行为,否则议付行在善意议付信用证的情况下,不承担任何责任。议付行如认为开证行拒付理由不成立,可以向开证行进行追索;或者向受益人行使追索权,要求受益人返还议付款项。

2、关于议付行对议付款的追索权问题。

如果开证行以单证不符为由拒付信用证,则议付行可向受益人行使追索权。议付行对议付款的追索权可以从以下几方面来证实。

(1)《UCP500》第九条对银行追索权方面明确规定,开证行、保兑行对信用证负有第一性的付款责任。保兑行付款后,只可向开证行进行追索,而对受益人或议付行没有没有追索权。笔者认为,该规定对银行追索权是一种禁止性规定,对议付行等其它被指定银行的付款追索权并未禁止。故开证行、保兑行对其付款没有追索权,除此以外的议付行等银行,则对其议付款应有追索权。

(2)国际商会第371号出版物明确:对付款信用证,如通知行未在付款时作出保留,即丧失向受益人的追索权。对议付信用证,除非通知行已对信用证加以保兑,否则它是有追索权的。从中可以看出,如果信用证规定了议付,在通常情况下议付是有追索权的,例外是通知行或议付行已对信用证加以保兑,成为了保兑行,便丧失追索权。

(3)从票据关系来看,在议付信用证下,汇票是一种在法律意义上与信用证相分离的票据。如付款人拒绝付款,持票人可向背书人行使追索权,但未保兑信用证的议付行不承担向受益人履行支付的义务,受益人不得直接迫使议付行议付汇票。如是自由议付信用证,议付行与开证行之间根本不存在协议,而仅仅有开证行向所有银行授予的一般议付权利。而议付行接受单据,并向受益人支付议付款项,然后再向开证行进行追索,这实际是对受益人进行资金融通。故若议付行持有即期汇票,在有效期内开证行以单据不符为理由予以拒付时,议付行作为持票人即可行使追索权,向出票人(即受益人)追回垫款。

(4)在信用证议付业务中,受益人要求议付行对信用证进行议付时,应提交《议付申请书》,如采用出口押汇议付方式,受益人还必须在《出口押汇总质押书》上签字。这两种文本往往约定了受益人负责偿还全部款额的保证条款。故议付行可据此追索。

3、议付行的持单后果

(1)议付行取得单据及汇票时,必须对信用证进行议付,即必须付出对价。

(2)议付行行使追索权时,必须出示信用证及全套单据正本,证明其是合法的权利人。

(3)议付行行使追索权后,应将单据及汇票正本退还受益人,以便受益人凭以行使其权利。

议付行相关的文章

高血压(英文:Hypertension)是指在静息状态以收缩压和(或)舒张压持续升高(收缩压≥140mmHg,舒张压≥90mmHg)为主要临床表现的心血管综合征。

主动脉夹层动脉瘤是一种少见的致命性疾病,起病突然,病情严重。高血压是主动脉夹层的一个重要发病因素。约70%的患者有高血压史发病年龄高峰为50~70岁,男性发病率高于女性。动脉内膜撕裂,主动脉真腔内的血液溢出,迅速将中层血管的内层从外层分离。本病多急剧发病,胸部疼痛为本病突出而有特征性的症状,患者有突

成宫宽贵(Hiroshige Narimiya,1982年9月14日出生于东京都新宿区),日本影视男演员,曾是Top Coat事务所旗下艺人。2000年,成宫宽贵通过参演话剧《残存人类、爱之本质》正式出道。2002年,他凭借“J-PHONE”广告和与校园剧《极道鲜师》的表现受到大众关注。2004年,

海湾战争(英语:Gulf War;阿拉伯语:حرب الخليج الثانية)又称第一次海湾战争,是指1990年8月2日至1991年2月28日期间,美国领导的联军和伊拉克之间,在伊拉克南部和科威特境内发生的一场局部战争。战争的起因是伊拉克在1990年8月2日入侵科威特,推翻了科威特政府,这次入

鸠摩罗什(公元343/344-413年)是佛教著名译经学家,原名“Kumarajiva”,亦音译为鸠摩罗耆婆、拘摩罗耆婆、究摩罗耆婆等,简称罗什、耆婆、什、什师,意译为童寿,即“Kumara”在梵文中有“少年、童子”的意思,梵文“jiva”则有“寿命、生存”的意思。鸠摩罗什祖籍是天竺人,公元343或

元科幻元科幻作品的主要事件来自其他人的科幻作品,或者以现实中存在的科幻作家为事件发起者。它们显然是一种文学游戏,是科幻界人士向前辈和朋友致敬的方式。但这类作品又完全是科幻文学,而不是一般的传记:它们的情节是超现实的。元科幻小说数量和影响都更小,但在逻辑上必须要把它们划分出来。因为它们无法归入其它类型

尚可名片

这家伙太懒了,什么都没写!

作者