精选百科

本文由作者推荐

差别准备金率

差别准备金率

产生背景

2003年,中国金融机构贷款进度较快,部分银行扩张倾向明显。一些贷款扩张较快的银行,资本充足率及资产质量等指标有所下降。因此,借鉴国际上依据金融机构风险状况区别对待和及时校正措施的做法,中国人民银行从2004年4月25日起对金融机构实行差别准备金率制度,有利于抑制资本充足率较低且资产质量较差的金融机构盲目扩张贷款,防止金融宏观调控中出现“一刀切”。2010年末,央行通过实施差别准备金动态调整的方案,将差别准备金动态调整引入宏观审慎架构,进一步丰富货币政策调控工具。主要是对部分中小商业银行尤其是城市商业银行实施了差别存款准备金率的调控措施。

主要内容

按规定向中央银行缴纳的存款准备金占其存款的总额的比率是存款准备金率。而对各家金融机构实施差异化的准备金率制度,叫做差别准备金率。金融机构金融机构适用的存款准备金率与资本充足率、资产质量状况等指标挂钩。金融机构资本充足率越低、不良贷款比率越高,适用的存款准备金率就越高;反之,金融机构资本充足率越高、不良贷款比率越低,适用的存款准备金率就越低。实行差别存款准备金率制度可以制约资本充足率不足且资产质量不高的金融机构的贷款扩张。此项政策调整不影响企业和居民的经济生活。由于中国各类金融机构改革进程的差异,尚未进行股份制改革的国有独资商业银行和城市信用社、农村信用社暂缓实施差别准备金率制度。[1]

实施效果

(一)直接收缩了商业银行流动性

制度实施后,资本充足率低于4%的商业银行将向人民银行多缴存款准备金,相应收缩了其贷款总量,一定程度上限制了风险类金融机构扩张风险资产。因此,差别存款准备金率制度的施行,对维护区域金融安全和促进金融市场合理有序发展提供了必要的外部约束和强制监管。

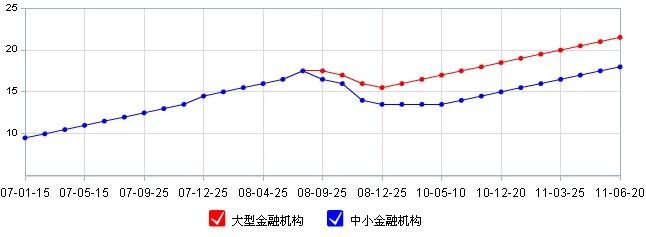

差别准备金率实行上调

(二)警示效果明显制度实施后,风险类商业银行按照“提高贷款质量、降低不良存量”的思路,积极改善盈利性和风险性状况,经营改革步伐明显加快。一方面,商业银行采取精选优质客户、适当上浮贷款利率和建立快速审贷机制等手段提高经营效益;另一方面,通过加大法律维权力度、设立专业处置部门、监控风险贷款户收支等渠道盘活不良贷款,制度的警示作用已初步显现。(三)风险类商业银行经营管理更为审慎

制度实施后,风险类商业银行调整经营思路,加强内部管理,部分盈利性指标、流动性指标和安全性指标出现了积极变化,整体赢利水平和风险防范能力有所增强。(四)关键指标未根本改善

部分商业银行仍然存在资本充足率较低、不良贷款率较高、存贷款比例快速上升、中长期贷款比率和对流动负债依赖性比率明显超标、风险加权资产比率恶化等问题,表明其风险控制能力和资产总体质量仍停留在较低水平,与其业务发展状况极不相符,人民银行差别存款准备金率制度政策效应有待进一步观察。

数据分析

2011年央行统计数据显示,1月到4月份金融机构新增人民币贷款数量分别为1.04万亿元、5356亿元、6794亿元和7396亿元,呈现较为明显的季初、年初冲高的常规特点。同时,根据国家发改委舆情分析室昨日发布的一季度宏观金融形势分析报告,3月份的人民币新增贷款同比增速在连续两个月大幅回落后,出现大幅反弹,显示2011年完成调控目标并非轻而易举。按机构类别划分的季度新增人民币贷款统计显示,2011年一季度区域性中小型银行的新增金额为1867亿元,较去年同期的1691亿元仍有所增加。而同样针对全国性大型银行的统计则显示,2011年一季度1.1万亿元低于2010年同期的1.38万亿元水平。[2]

信贷同时提高

央行提供的测算公式,假如某一银行,需要缴纳的差别准备金率=该行的稳健性调整参数×(按照宏观稳健审慎要求测算的资本充足率—该行实际的资本充足率)。所谓稳健性调整参数,需要考虑银行的流动性状况、杠杆、拨备、审计结论、信用评级、内控水平、支付结算案件、信贷政策(投向、结构等)执行情况,而按照宏观稳健审慎要求测算的资本充足率=最低资产充足率(8%)+系统重要性附加资本+逆周期资本缓冲。

历次调整一览表

中国人民银行决定,从2011年1月20日起,上调存款类金融机构人民币存款准备金率0.5个百分点。另外,财务公司准备金率不与小型金融机构一致,调整后准备金率为12%。以下是差别准备金率历次调整一览表;

| 时间 | 调整前 | 调整后 | 调整幅度(单位:百分点) |

| 2011年1月20日 | (大型金融机构)18.50%(中小金融机构)15.00% | 19.00%15.50% | 0.5 0.5 |

| 2008年12月25日 | (大型金融机构)16.00%(中小金融机构)14.00% | 15.50%13.50% | -0.5 -0.5 |

| 2008年12月05日 | (大型金融机构)17.00%(中小金融机构)16.00% | 16.00%14.00% | -1 -2 |

| 2008年01月25日 | 14.50% | 15% | 0.50 |

| 2007年01月15日 | 9% | 9.50% | 0.50 |

差别存款准备金率历次调整一览

差别准备金制度是2004年经国务院批准实施的制度。在2010年末,央行通过实施差别准备金动态调整的方案,将差别存款准备金动态调整引入宏观审慎架构,进一步丰富货币政策调控工具。在确定差别准备金缴纳标准时,将会参考金融机构在整个金融体系中的经营规模、关联性和替代性,以及其主要经营指标和监管风险指标差别化收缴,凡是资本充足率较低、经营风险较大的金融机构就要多缴存款准备金,且多缴的存款准备金利息适当降低直至为零。根据央行公式,资本充足率越低的银行,被实施差别准备金率的概率越大。2010年以来银行信贷大扩张,不少中小商业银行的资本充足率已触碰监管红线。存在缺陷

(一)差别准备金利率不合理,商业银行按照差别存款准备金率制度多缴存的存款准备金属于法定存款准备金的范围,人民银行按照年利率1.89%的水平支付利息。在当时资金面比较紧张的背景下,银行间同业拆借市场加权平均利率和债券回购加权平均利率接近2.2%,略高于存款准备金支付利率。但该制度实施以来,银行间同业拆借市场加权平均利率和债券回购加权平均利率长期低于1.89%,商业银行缴存惩罚性准备金获得的利息收入高于其动用该部分多余资金从事货币市场业务的投资收益人民银行实施差别准备金率制度的限制和惩罚功能未能得到充分体现。

(二)执行差别准备金率的金融机构被严格保密,影响到利益相关者监督制约作用的发挥。基于维护金融稳定考虑,目前人民银行对执行差别准备金率的金融机构采取高度保密原则,股东、存款人、借款人和银行同业等利益相关者无法获取全面信息,商业银行的经营状况和风险程度也未能充分向市场传递,商业银行面临的外部压力明显减小。因此,该政策的信息披露不充分,导致利益相关者和市场环境对被执行对象的监督约束作用难以充分发挥。

(三)差别准备金率上调幅度过小,不能给实行对象带来足够的经营压力。一方面,由于准备金率上调幅度过小,仅为0.5个百分点,商业银行被冻结的流动资金,在其贷款规模中占比很小。另一方面,在资金市场利率较低情况下,商业银行可通过同业存放增加资金来源,部分银行其同业存放资金余额远大于按照差别准备金率政策多缴存人民银行的资金,完全释放了该政策带来的经营压力。

(四)差别准备金率制度实行一次性原则,缺乏后续惩罚机制 虽然提高存款准备金率可在较短时间内收缩金融机构流动性,但其一次性操作原则存在明显缺陷。被实施金融机构无意或无力改善风险程度,差别准备金率政策效应不能显现时,人民银行缺乏后续惩罚措施而无所作为。

(五)差别准备金率制度与资本充足监管功能部分重合,二者需加强协调配合。差别准备金率制度是人民银行采取的一项与资本充足率制度相辅相成的货币政策调控制度。它主要是充分发挥市场机制的正向激励作用,调动金融机构主要依靠自身力量健全公司治理结构的积极性,促使金融机构逐步达到资本充足率要求,有利于实现调控货币供应总量和降低金融系统风险的双重目标。其功能与银监会的资本充足监管部分重复,不利于各自优势的充分发挥,不利于效率的提高,增大了调控成本,金融监管当局需加强合作,形成监管合力,促进金融业健康发展。

参考资料

1.人民网经济:中国人民银行决定从4月25日起实行差别存款准备金率制度(引用日期:2011-10-11)

2.金融界国内财经:差别准备金率重出江湖渐行渐近(引用日期:2011-10-11)

差别准备金率相关的文章

蚜虫(英文名:Aphid),是球蚜总科(Adelgoidea)和蚜总科(Aphidoidea)昆虫的统称,又称腻虫、密虫,隶属于节肢动物门昆虫纲半翅目,包括球蚜科、根瘤蚜科、纩蚜科、平翅绵蚜科、扁蚜科、瘿绵蚜科、群蚜科、毛管蚜科、斑蚜科、毛蚜科、大蚜科、短痣蚜科和蚜科。蚜虫体长0.5~7.5mm,大

唐纳德·特朗普(Donald Trump),1946年6月出生于美国纽约州纽约市皇后区,祖籍德国巴伐利亚自由州卡尔斯塔特镇,美国政治家、企业家、房地产商人、主持人、电影演员,美国第45任总统(2017.1.20-2021.1.20)。

小编整理:基督教(Christians)是奉耶稣基督为救世主的教派,包括天主教、新教、东正教等。基督教一般认为,其基本教义都是出自于《圣经》。基督教一般认为,上帝的三位一体:基督教作为一神论的特色是基督教的神是“三位一体”的神,同一个上帝具有三个位格:圣父、圣

科西嘉岛是法国最大、地中海第四大岛屿,位于地中海中,距离蔚蓝海岸地区200公里,距离法国大陆170公里。岛屿面积为8680平方公里,居民有33万人。科西嘉岛地貌以花岗岩为主,港湾众多,属于地中海气候,年均温度为15.5℃。科西嘉岛沿岸的总长度超过1000公里,是法国最多样和最丰富的沿海地带,拥有清澈

苏逸平《穿梭时空三千年》的作者苏逸平是继香港科幻小说家卫斯理之后,又一在港澳台及东西亚风靡至今的科幻小说家。他是生长于台湾的美籍华人,在美国学的是机电专业,但极度热爱星际间的幻想世界,坚信在冷硬的科技中,存在着复杂、柔美的人性情怀,爱恨纠葛。由他创作的“时空传奇”系列作品,有的被改编成漫画书,有的已

尚可名片

这家伙太懒了,什么都没写!

作者