成本管理系统(CST-Cost Management System)专门处理采用计划成本核算的材料成本,计划成本法的物料通过该系统录入计划价调价单,以调整计划单价。可查询、修改、审核计划调价单,并查询计划成本法物料的历史计划价格。成本管理信息化需要建立奖惩机制,更需要执行监督。

精选百科

本文由作者推荐

成本管理系统

管理核算计划材料成本的系统

中文名

成本管理系统

外文名

Cost Management System

支持语言

简体中文

应用平台

pc

发布属性

专门处理采用计划成本核算的材料成本

简称

CST

主要功能

期初和期末管理

成本管理系统

该功能处理整个企业供应链系统的本期业务,同时开始下期新业务,并可调整期 初余额,实现期末结帐等。综合查询账薄报表

该功能综合查询与存货核算业务相关业务信息,主要包括核算账薄和核算报表,根据每一种账薄和报表的特点提供不同的过滤和汇总条件。

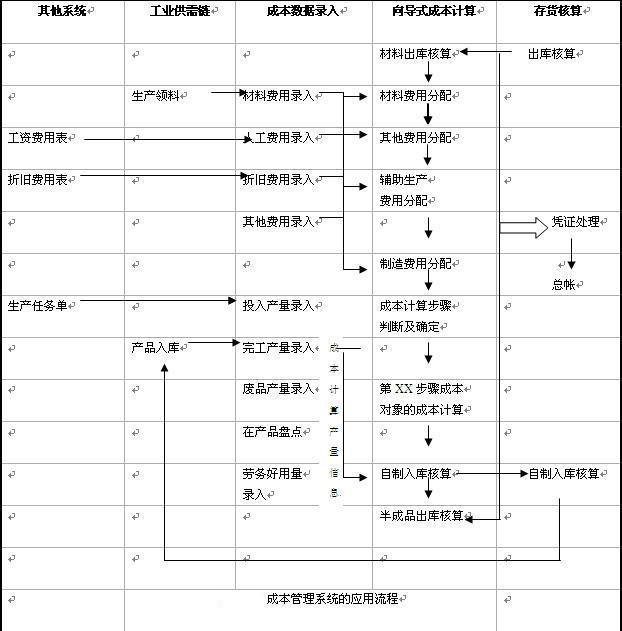

成本管理系统围绕“费用对象化”的成本理念,通过费用归集、费用分配及成本计算的过程来实现成本处理业务流程。同时结合了成本对象、成本项目和费用要素的重要成本概念来描述整个过程,并集成出入库业务及出入库核算以实现一个完整的成本管理系统。

系统内涵

成本管理系统

1.现代企业成本的内涵2.现代企业成本管理的内涵

3.现代企业成本管理系统的四种模式

系统模块

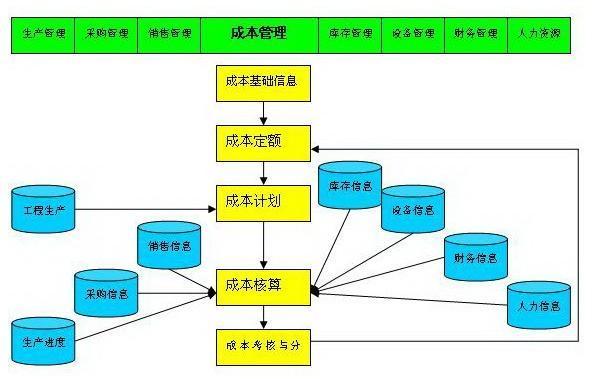

初始化设置

该模块包括设置基础信息和系统参数,录入初始数据,提供成本处理所需的各种要素及结束初始化功能,并在以后的业务处理过程中维护基础信息的属性。

分配标准

该模块提供有关分配标准的如下3项功能。

●定义费用分配及在产品成本中心的分配标准

●录入定义的各种分配标准的数值,是定义分配标准的来源

●在定义的分配标准范围内指定各种费用并在产品成本分配时采用的分配标准。

分配标准的定义、录入和设置为费用对象化提供了依据和标准。

数据录入

该模块提供如下两组数据的输入功能。

●费用录入:录入各要素费用的发生额,属费用归集的内容。

●产量录入:从投入产出的角度录入各环节的产量信息。

产量是费用的载体,费用信息和产量信息是费用对象化的基本业务数据

成本计算

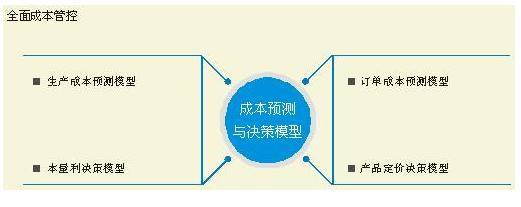

该模块包括共耗费用的分配、成本计算步骤的判断、产品成本的分配等重要过程,可以实现成本分析。成本分析主要从如下3种角度提供成本升降的原因,为企业成本决策提供重要的信息。

●各成本项目的金额结构分析:有利于掌握成本的构成,确定重点控制的成本项目。

●不同成本类型分析:掌握实际成本与企业制定的计划成本和预算成本之间的比较,挖掘降低成本的潜力。

●同期的成本分析:通过定义成本类型及会计期间分析每一成本类型在时间上的发展趋势,分析产品成本升降的原因。

构成要素

(一)现代企业成本管理系统环境要素分析

1.成本管理的战略环境

2.成本管理的战术环境

3.成本管理的信息环境

(二)现代企业成本管理系统目标要素分析

1.成本管理系统的总体目标

2.成本管理系统的具体目标

(三)现代企业成本管理系统主体要素分析

1.成本管理战略层面的人员组成和素质

2.成本管理战术层面的人员组成和素质

3.成本管理信息层面的人员组成和素质

(四)现代企业成本管理系统客体要素分析

1.成本管理战略层面的客体

2.成本管理战术层面的客体

3.成本管理信息层面的客体

(五)现代企业成本管理系统原则要素分析

1.目的性原则

2.创新性原则

3.战略性原则

4.系统性原则

5.激励性原则

6.相关性原则

7.成本效益性原则

(六)现代企业成本管理系统工具要素分析

1.成本管理的理论工具

2.成本管理的实体工具

餐饮运用

成本管理信息系统的建设不是孤立的,企业需要从产品选择、资源配置、制度建立、执行监督等多方面扎实工作,只有这样,才能将本信息化管理工作引向深入并最终取得成功。

成本预制与决策模型

首先,选择稳定、适用的产品是关键。以中餐为主要业态的中国餐饮,具有独特的业务流程,行业特点明显。照搬国外或采用国内通用的解决方案 行不通。专业的软件公司推出的专业化解决方案是长期结合中国餐饮运行实际需求形成的,因而更适合企业的现实需求。中国具有完整解决方案的软件公司并不多,多数小软件公司或软件工作室的产品只停留在前台运行流程层面,对于后台管理乃至连锁化管理还缺乏成熟的产品。餐饮企业在选择产品时,应多调查、多研究。产品选择不当,不仅造成投资损失,更重要的是一旦实施受阻,会打击企业信息化的信心和决心。其次,需要优化人力资源配置和岗位调整。餐饮企业在信息化建设时需要进行投资,也就是需要花钱,这点大家都非常容易理解,但是,面对信息化建设需要设立一些新的岗位、增加一些人力成本时,有人不理解。实际上这并不矛盾,新的管理手段需要通过优化人力资源和岗位调整来适应,这样才能保证良好的执行,这个优化的过程就是优胜劣汰的过程和效率提升的过程,最终会节省人力资源。

比如,成本管理信息系统的实施需要增加“成本信息管理员”专职人员,来协调前厅经理、后厨总厨、仓库管理员及财务人员,确保成本系统的正常运行。后厨开发出的新菜,在销售前需要定价,厨师长需要向“成本信息管理员”提交菜品成本卡,由信息系统根据当前材料价格计算出该菜品的成本,这才能给该菜品科学定价,同时,只有在电脑中完成菜品添加和成本卡的输入,所销售的菜品才能执行自动减库操作,如果没有专职岗位,则职责不明,系统一旦不能做到实时更新,则运行结果的准确性便得不到保证。

再者,建立规范化的制度非常重要。必须围绕成本信息管理,制定合适的运行流程,并通过制度确定下来。制度执行集中体现在,发生的物资流转应及时反映到电脑系统中去,也就是说,购入的材料在入库的同时,需要进入电脑系统; 领用出库的材料在领用的同时,需要体现在信息系统中,以从根本上杜绝材料的任意流转,或只记手工账,而信息系统无记录的状态。还要严格执行材料定期盘点制度,并及时将盘点数据输入信息系统。成本管理信息系统的有效运行,必须建立在能确保物资流转得到忠实记录、物资库存状态得到有效确认的基础上,否则,成本管理信息化将成为空谈。切记,流程制度化是成本管理信息化的先决条件。

最后,需要强调的是成本管理信息化需要建立奖惩机制,更需要执行监督。具体来说,第一,要全员参与,提高意识。在各个工作环节、各个工作岗位上的员工是成本费用的直接有效控制者,全体员工要从上到下组成一个全员成本管理的群体,形成一个人人为酒店,处处讲效益的氛围。第二,建立全面的责任考核制度。根据餐饮年度的经营考核指标,对部门总监、行政总厨进行责任考核。同时将各项指标分解到区域和班组,把考核与经济利益挂钩,做到有奖有罚。第三,餐饮管理人员要定期(如每月)召开成本分析会,并寻找原因。餐饮成本控制应以目标成本为基础,对日常管理中发生的各项成本进行的计量、检查、监督和指导,使其成本开支在满足业务活动需要的前提下,不超过事先规定的标准或预算。

特殊运用

产品定价与

成本策划1.产品定价概述

2.产品定价中的成本策划

盈余管理与成本策划

1.盈余管理概述

2.盈余管理中的成本策划

纳税筹划

与成本策划

1.纳税筹划概述

2.纳税筹划中的成本策划

成本管理系统相关的文章

铝矾土(英文:aluminous soil;bauxite)又称矾土或铝土矿,主要成分为氧化铝的水合物(三水铝石、一水软铝石和/或一水硬铝石),还包含了铁的氧化物以及少量的盐(硅酸盐、钛酸盐、硫酸盐和碳酸盐)等。

凉州,西北首府、六朝古都。凉州是今甘肃省武威市的古称,享有“天下要冲,国家藩卫”和“雍凉之都、梦幻凉州”的美称。故有《汉书》中的凉州之畜天下饶;《周书》中的凉州绯色天下最。西汉元狩二年(前121年),西汉政府为显示大汉帝国的武功军威,在西北地区原休屠王领地置武威郡,武威由此得名,新朝王莽雍州州治,东

尚可名片

这家伙太懒了,什么都没写!

作者